2024년 LG에너지솔루션 매출액, 실적, 영업이익, 시장점유율을 총정리합니다.

출처는 2024년 LG에너지솔루션 사업보고서 입니다.

1. 기업개요

① 설립일

- 2020년 12월 1일, (주)LG화학에서 물적분할을 통해 신설됨.

② 사업부문

- 단일 사업부문 : 에너지솔루션

- 주요 제품:

- EV 배터리 (전기차)

- ESS 배터리 (에너지 저장장치)

- 소형 배터리 (IT기기, 전동공구, LEV 등)

- 신규 진출 분야:

- BaaS (Battery-as-a-Service)

- EaaS (Energy-as-a-Service)

- 배터리 Recycle/Reuse 사업

- 글로벌 생산/R&D 거점 운영:

- 국내: 오창, 청주, 대전 등

- 해외: 미국, 폴란드, 중국, 캐나다, 인도, 일본 등

③ 주식 및 자본금

④ 주주비율

※ LG화학의 교환사채에 포함된 3,694,824주 포함 시 일부 유동 가능

⑤ 종속회사 현황

- 종속회사 수: 23개 (2024년 말 기준)

- 주요 신규 편입:

- LG Energy Solution Japan Co., Ltd. (신설)

- PT.HLI Green Power (공동기업 → 종속기업으로 편입)

⑥ 신용등급 현황

2. 연결 재무상태표 분석

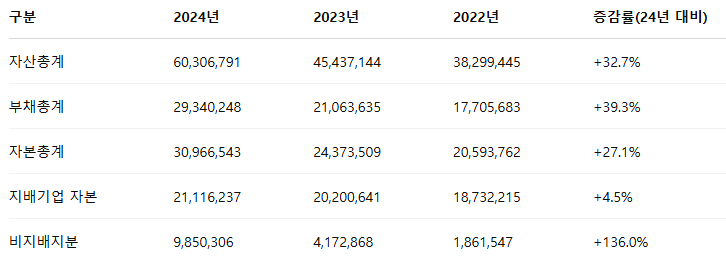

📌 주요 재무항목 요약 (단위: 백만원)

📊 주요 재무비율

📝 해석 및 분석 요약

- 자산총계는 전년 대비 32.7% 증가하며 대규모 설비투자 또는 종속기업 확장에 따른 자산 증가로 추정됩니다.

- 부채총계는 39.3% 급증했으며, 특히 비유동성 차입금이 큰 폭으로 증가하여 자금조달이 외부차입 위주로 이뤄졌음을 시사합니다.

- 자본총계는 30.9조원으로 증가했으며, 이는 비지배지분의 **대폭 증가(136%)**가 큰 기여를 했습니다. 이는 미국 등 해외 합작법인 지분 유치 효과로 판단됩니다.

- 부채비율은 94.8%로 재무적 안정성은 유지하고 있으나, 차입 증가 속도에 주의가 필요합니다.

- 자기자본비율은 다소 감소했으나, 여전히 50%대를 유지하여 양호한 구조입니다.

3. 연결 손익계산서 분석

📌 주요 손익 항목 요약 (단위: 백만원)

📊 수익성 및 투자지표 요약

※ ROE, ROA 계산은 보고서 수치 기반의 추정치입니다.

📝 해석 및 분석 요약

- 2024년 매출액은 25.6조원으로 전년 대비 24.0% 감소. 이는 IRA 세액공제 축소, 고객사 조정, 수요 둔화 등이 원인으로 분석됩니다.

- 영업이익은 5754억원으로 전년 대비 73% 감소, 원가 상승, 단가 하락, 고정비 증가 등 복합 영향으로 영업 레버리지 효과가 크게 악화되었습니다.

- 지배기업 기준 순이익은 적자 전환, EPS 역시 적자(-4,354원) 로 전환됨.

- ROE/ROA 모두 크게 하락, 이는 수익성 저하에 따른 투자 효율성 악화 신호입니다.

- 종속기업은 순이익을 냈지만, 지배회사는 손실이 발생해 연결기준과 괴리가 큽니다.

4. 연결 현금흐름표 분석

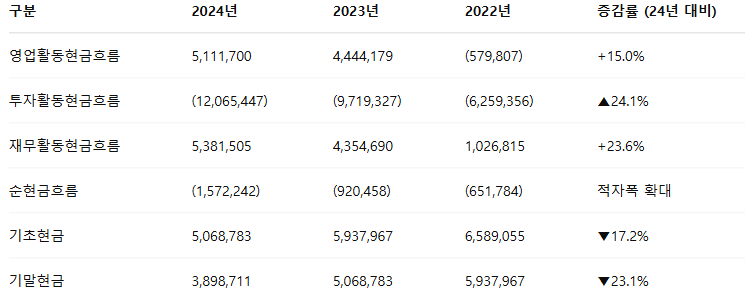

📌 연도별 현금흐름 요약 (단위: 백만원)

📝 해석 및 분석 요약

✅ 영업활동 현금흐름

- 2024년 5.1조원 유입으로 전년보다 6천억 원 증가.

- 감가상각비, 비현금성 비용 증가, 배당수익 증가 등의 영향으로 수익성은 감소했지만 현금창출력은 개선됨.

- 법인세 납부는 약 5,151억 원으로 큰 부담.

✅ 투자활동 현금흐름

- 12.1조원 유출로 전년 대비 유출 폭 확대.

- 주요 요인:

- 유형자산 취득 및 미국/유럽 공장 건설 투자 지속

- 종속기업 투자자산 확대

- 정부보조금 수취 등 일부 현금 유입은 있었으나 규모는 제한적.

✅ 재무활동 현금흐름

- 5.4조원 유입은 주로 차입금 조달 확대에서 발생.

- 장기 사채 및 차입금 중심으로 자금 조달.

✅ 현금성자산 감소

- 기말 현금은 3.9조원, 전년 대비 약 1.2조원 감소.

- 이는 지속적인 투자가 현금 소진을 유발했음을 의미하며, 차입 기반 재무 구조 강화 필요성을 나타냄.

🔍 변화 원인 요약 (보고서 기반 분석)

- 미국 및 유럽 Capa 증설에 따른 대규모 투자 지출로 인해 현금 유출 확대.

- IRA(미국 인플레이션 감축법) 인센티브 확보를 위한 미국 JV(합작법인) 투자 집중.

- 수익성 악화에도 불구하고 영업활동으로는 현금 유입 유지, 이는 고정비 회수 및 배당수익 덕분.

- 재무활동 확대로 투자 자금 보완, 하지만 차입 비중이 늘어남에 따라 부채 관리 중요성 증가.

5. 사업부문별 분석

📌 사업부문별 시장점유율 (자료출처: SNE리서치, 세계시장 기준)

- EV용 배터리 시장 점유율이 감소 추세입니다. 2022~2023년 정체 후, 2024년에는 10%대로 하락하였습니다.

- 미국 중심의 신규 생산 거점 확보 및 고객사 다변화 전략이 추후 점유율 회복의 핵심입니다.

🔍 주요 고객사별 매출 비중

- 3개 고객사 매출이 전체 매출의 약 52% 차지 → 고객 집중도 높음

- 외부고객은 추정상 GM, 테슬라, 현대차 등 글로벌 OEM으로 판단됨.

📝 해석 및 시사점

- 사업 구조는 EV, ESS, 소형전지로 구분되나, 보고서는 단일 세그먼트로 공시되어 정밀 비교는 어려움.

- EV용 배터리 비중이 핵심(시장점유율 10.8%), 향후 IRA 정책 변화 및 신사업(BaaS, ESS 통합 솔루션 등)의 기여도 상승 여부가 중요.

- 주요 고객에 대한 매출 의존도는 여전히 높은 편이며, 다변화 전략 필요성이 큽니다.

6. 연결 재무제표 주석 분석

📌 ① 주요 회계추정 및 가정의 리스크 요인

📌 ② 우발채무 및 약정사항

- 품질보증 관련 충당부채 외에, 법적 소송이나 대규모 우발채무 없음으로 명시됨.

- 합작투자 및 공장건설 관련 계약상 약정사항 존재하나, 재무제표에 미치는 영향은 제한적으로 보고됨.

📌 ③ 감사인의 의견 및 내부통제

- 감사인의 감사의견 : 적정의견 (안진회계법인) → 중대한 왜곡표시는 발견되지 않음.

- 내부회계관리제도 : 중요성 기준에 따라 효과적으로 운영되고 있음으로 평가.

- 감사위원회 및 감사인 간 정기 커뮤니케이션 수행.

📝 요약 및 시사점

- LG에너지솔루션은 품질보증, 세제 리스크, 투자 관련 평가 리스크에 노출되어 있으며, 이는 전기차 시장 및 정책 변화에 매우 민감합니다.

- 이연법인세 효과와 같은 추정은 세법 변화 시 급격한 조정 가능성이 있어 지속 모니터링 필요.

- 신규 설비 투자와 관련된 회계추정도 대규모이므로, 추정 변경에 따른 자산 및 손익 변동 리스크가 잠재합니다.

- 감사의견은 ‘적정’이나, 회사의 공격적인 글로벌 확장 전략에 따른 재무적 불확실성은 내재되어 있습니다.

7. 사업보고서 분석

📌 ① 사업부문별 시장상황

- EV 배터리 시장은 공급과잉, 고객사 수요조정, 단가하락 등으로 성장률 둔화.

- IRA(미국 인플레이션 감축법) 영향으로 북미 지역 투자는 계속 확대되고 있으며, 현지 생산 기반 확보가 경쟁력 핵심.

- ESS 시장은 태양광 연계 수요 증가에 따라 점진적 확대세.

- 소형 배터리 시장은 안정적이나, 프리미엄 제품 중심으로 차별화 필요.

📌 ② 회사의 인식과 주요 성과

- 고객사 요구에 대응한 커스터마이징 설계 역량 강화, 품질·안정성 중시 전략 지속.

- IRA에 대응한 미국 내 생산 거점 확대, GM, 현대차 등과 JV 구축 및 생산 개시.

- BaaS, EaaS 등 신사업 확장 → 리사이클링, 폐배터리 수거·분석·활용 기술 투자.

- 공급망 재편과 관련해 리튬, 니켈 등 원재료 소싱 다변화 추진 중.

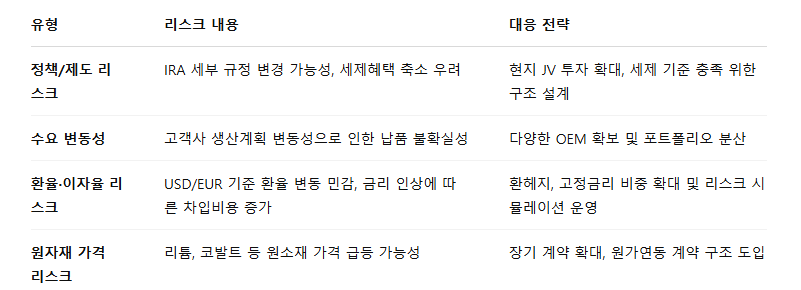

📌 ③ 주요 리스크 및 대응

📝 종합 요약 및 전략적 시사점

- LG에너지솔루션은 북미 중심의 수요 대응 및 생산기지 확보에 중점을 둔 구조를 확립하고 있으며, 정책 리스크 대응이 사업 안정성에 핵심입니다.

- 고객 집중도가 높은 구조이나, 공급망·고객 포트폴리오 다변화 노력이 병행되고 있음.

- 수익성 측면에서 일시적인 저하를 겪고 있으나, 장기 성장기반 확보에 초점을 맞춘 전략이 명확히 보입니다.

- 다만, 현금창출력보다 투자 집행 규모가 크기 때문에, 재무적 레버리지와 수익성 회복 간의 균형 유지가 필수입니다.